1 Introdução sobre a Reforma Tributária

A Reforma Tributária do Consumo está mudando o sistema tributário brasileiro. A principal alteração é a criação do Imposto sobre Valor Adicionado (IVA), um modelo unificado para tributar bens e serviços utilizado em mais de 170 países. No Brasil, o IVA será dual, pois é composto por dois impostos: o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS).

Com o IVA, a cobrança acontece apenas sobre o valor agregado em cada etapa da produção, eliminando o efeito em cascata e garantindo mais neutralidade, simplicidade, segurança e transparência ao sistema.

Outra mudança importante é a transição da cobrança de impostos do local de origem para o destino, substituindo o modelo vigente do ICMS. Essa medida contribui para o fim da guerra fiscal entre os estados, promovendo um ambiente de negócios mais justo e impulsionando o desenvolvimento econômico do país.

2 O que são os impostos IBS, CBS e IS

A Contribuição sobre Bens e Serviços (CBS), de responsabilidade do governo federal, será implementada para substituir o PIS (Programa de Integração Social) e a COFINS (Contribuição para o Financiamento da Seguridade Social).

O Imposto sobre Bens e Serviços (IBS) é a unificação do ICMS (estadual) e do ISS (municipal), com administração compartilhada entre estados e municípios. Essa mudança elimina a complexidade de lidar com diferentes regimes fiscais, criando um sistema tributário mais simples e harmonizado.

Além dessas alterações principais, o Imposto Seletivo (IS) entrará em vigor, substituindo o IPI. A finalidade do IS é desencorajar o consumo de produtos e serviços que sejam prejudiciais tanto à saúde e ao meio ambiente.

Os produtos afetados pelo novo imposto incluem:

- Bebidas alcoólicas

- Cigarros e outros derivados do tabaco

- Produtos prejudiciais à saúde e ao meio ambiente

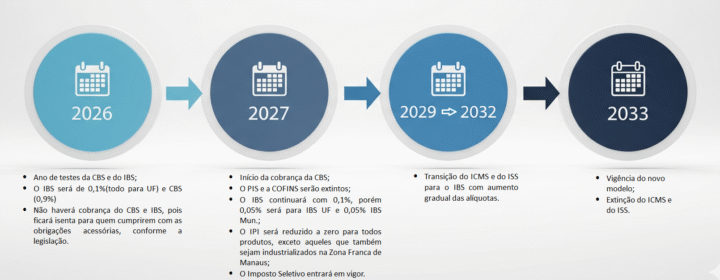

A partir de 2027, o IPI (Imposto sobre Produtos Industrializados) será reduzido a zero para quase todos os produtos. Ele será mantido apenas para garantir a competitividade da Zona Franca de Manaus.

3 Quando a Reforma Tributária entra em vigor

A partir de 2026, terá início a transição para o novo sistema tributário, com a aplicação de alíquotas de teste da (CBS) Contribuição sobre Bens e Serviços e do IBS (Imposto sobre Bens e Serviços) de forma simultânea aos tributos que vigoram atualmente.

Esta fase de transição é crucial para que empresas e profissionais se adaptem gradualmente às novas regras, evitando choques operacionais e garantindo conformidade tributária durante todo o processo de migração.

4 O que muda na NF-e a partir de 01/01/2026

Para se adaptar à Reforma Tributária, as empresas precisarão conhecer as novas exigências de configuração. Novos códigos, que não têm nenhuma relação com o sistema tributário atual. Portanto, é fundamental que as empresas trabalhem em conjunto com suas assessorias tributárias para alinhar suas regras de negócio e realizar as devidas atualizações no sistema ERP.

A partir de 2026, os documentos fiscais eletrônicos precisarão utilizar o novo padrão para classificar o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS).

Em 2026, as empresas do Simples Nacional e MEI estão dispensadas de preencher a NF-e. Essa obrigatoriedade passará a valer somente a partir de 2027, conforme a NT_2025.002_v1.20_RTC_NF-e_IBS_CBS_IS.

Empresas do Regime Normal que precisam tributar o Imposto sobre Bens e Serviços (IBS) e a Contribuição Social sobre Bens e Serviços (CBS) serão obrigadas a usar o Código de Situação Tributária (CST) e o novo Código de Classificação Tributária (cClassTrib).

Esses códigos são fundamentais para garantir que cada item na nota fiscal receba o tratamento fiscal correto. Isso não só simplifica a aplicação das regras de validação, mas também facilita a interpretação dos tributos.

Cada código de CST e cClassTrib está diretamente ligado a um artigo específico da LC 214/2025, simplificando a identificação da base legal para o contribuinte.

Empresas que atuam no regime regular precisarão preencher os seguintes campos na NF-e:

- Município de consumo (tributação IBS /CBS no destino);

- Novas Finalidades de Emissão da NF-e;

- Grupo de Compra Governamental;

- Grupo de chave de acesso de NF-e antecipação de pagamento;

- Grupos de informações do IBS UF, IBS Mun e CBS;

- Valor Total do Item da NFe;

- Grupo Totais da NF-e com IBS e CBS;

Atenção: Em 2026, o IBS/CBS não será somado ao valor total da NF-e, pois este será um período de testes e o ônus não será repassado ao adquirente.

![]()

- DF-e Referenciado por item;

- Valor total da NF-e com IBS/CBS/IS ficará somente para 2027.

4.1 Novos códigos fiscais para serem informados nos DF-es

Com a nova tributação do Bens e Serviços (IBS) e para a Contribuição sobre Bens e Serviços (CBS), novas tabelas foram disponibilizadas para o preenchimento dos documentos fiscais, com o objetivo de uniformizar a tributação de produtos e serviços, que são:

- CST – Código de Situação Tributária;

- cClassTrib – Código de Classificação Fiscal;

- cCredPres – Código de Crédito Presumido.

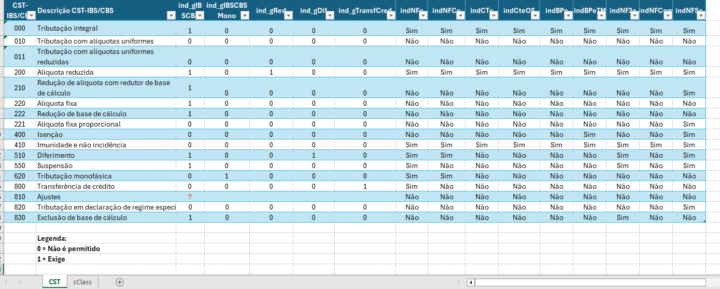

Para o Imposto sobre Bens e Serviços (IBS) e para a Contribuição sobre Bens e Serviços (CBS), serão usados os mesmos códigos: o CST (Código de Situação Tributária) e o cClassTrib (Código de Classificação Tributária). Na NF-e, se observar na Nota Técnica NT_2025.002_v1.20_RTC_NF-e_IBS_CBS_IS, a base de cálculo do IBS e da CBS será unificada em um único campo no XML, sem separação.

As informações contidas nas tabelas são cruciais para a identificação da tributação de produtos e serviços em documentos fiscais. Elas definem se a tributação é:

- Integral

- Com alíquota reduzida

- Por imunidade e não incidência

- Com isenção

- Em declaração de regime específico

- Entre outros.

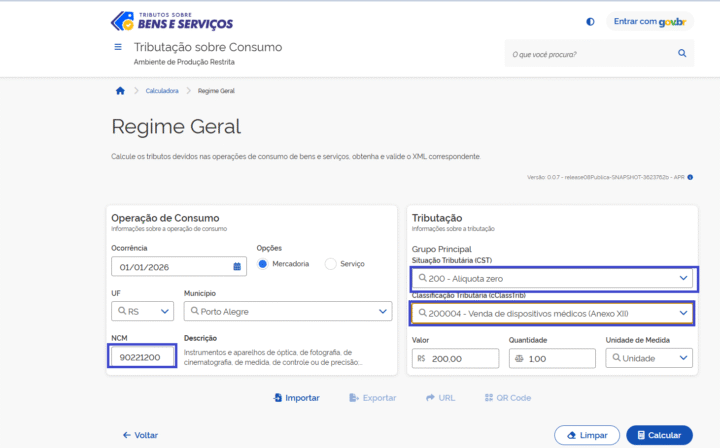

4.2 Exemplo de uso das tabelas na Calculadora do Portal Tributação Sobre Consumo:

A Calculadora do Portal da Tributação sobre o Consumo é uma ferramenta essencial para ajudar as empresas a se adaptarem aos novos tributos e conceitos fiscais. Ela fornece a base necessária para dar os primeiros passos, uma vez que os novos códigos terão um impacto direto nas operações e são diferentes dos atuais. Embora os sistemas ERP já possuam os campos adequados, as empresas precisarão entender a fundo a nova legislação para configurar corretamente suas regras de negócio.

Segue exemplo na Calculadora do Portal da Tributação Sobre o Consumo:

- Emissão da Nota Fiscal Eletrônica (NF-e) para dispositivos médicos cuja classificação fiscal é NCM 9022.12.00. Essa classificação está presente no Anexo XII da Lei Complementar nº 214/2025, para o exemplo;

- Consulte a tabela cClassTrib para encontrar o código fiscal adequado para sua necessidade. Nela, você verá que o código CST 200 e o código cClassTrib correspondente é o 200004. A tabela também oferece a descrição do código e a referência legal (na LC nº 214/2025) para que você possa localizá-lo;

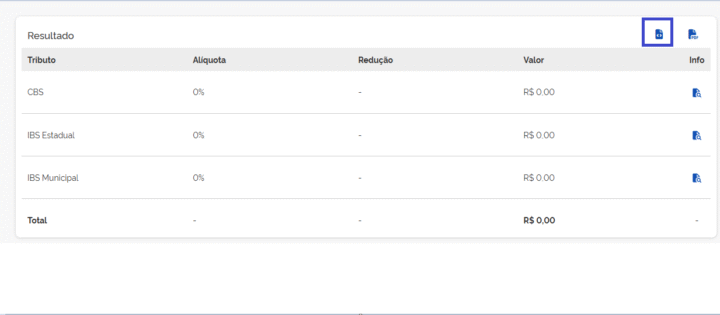

- Na Calculadora da Tributação sobre Consumo coloque os dados para que sua regra de negócios seja validada;

- Depois de calcular, você verá o resultado. Clique no ícone destacado para visualizar o XML com as tags da Reforma Tributária.

https://piloto-cbs.tributos.gov.br/servico/calculadora-consumo/calculadora/regime-geral

- Onde localizar as tabelas:

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

4.3 Finidades de Emissão da NF-e

A Nota Técnica introduziu duas novas finalidades para a emissão da NF-e: a Nota de Crédito (código 5) e a Nota de Débito (código 6). É importante lembrar que o sentido de cada uma dessas finalidades é sempre definido pela perspectiva do emitente, que desta forma:

- Uma nota de débito serve para documentar uma situação na qual o emitente registra um aumento no imposto devido (ocorrendo redução no imposto devido pelo adquirente, que é o destinatário);

- Uma nota de crédito serve para documentar uma situação na qual o emitente registra uma redução no imposto devido (ocorrendo um aumento no imposto devido pelo adquirente que é o destinatário);

- As finalidades de emissão “Nota Complementar’, “Nota de Ajuste”, são seguem servindo para documentar situações de especiais de débito e crédito de impostos de ICMS e IPI;

- As novas finalidades débito notas de débito e crédito não poderão ser utilizadas para ajustes do ICMS e do IPI.

4.3.1 Tipo Débito

Dentre as novos Tipo de Nota de Débito temos Multa e juros, Pagamento antecipado, Perda em estoque.

4.3.2 Tipo Crédito

Dentre as novos Tipo de Nota de Débito temos Multa e juros, Apropriação de crédito presumido de IBS sobre saldo devedor na ZFM e Retorno

Atenção: Conforme a NT_2025.002_v1.20_RTC_NF-e_IBS_CBS_IS, as empresas Simples Nacional, Simples Nacional-Excesso de Sublimite, MEI e Tributação Monofásica somente irão ocorrer as validações da tributação do IBS/CBS/IS em 2027.

5 Outros Documentos na Reforma Tributária

A Reforma Tributária unificou o Código de Situação Tributária (CST), mas algumas regras ainda variam de acordo com o tipo de documento fiscal que a sua empresa utiliza. Para evitar erros, é essencial verificar na tabela do CST qual código é permitido para o seu modelo de documento específico.

A (CBS) Contribuição sobre Bens e Serviços e do IBS (Imposto sobre Bens e Serviços) terão início em 01/01/2026 para as NFS-es e Conhecimento de Transporte Eletrônico e NFS-e.

6 Regulamentações

Algumas regulamentações são aguardadas para serem implementadas nos Documentos Fiscais Eletrônicos.

7 Resumo

- O IBS no ano 2026 será 0,1% informado apenas para IBS UF 0,1% e IBS Mun será 0;

- Para 2027 o percentual de 0,1% de IBS será distribuído entre UBS UF 0,05 e IBS Mun 0,05%;

- A CBS em 2026 terá alíquota de 0,9%;

- A CBS em 2027 e 2028 as alíquotas serão fixada pela União e com redução de 0,1%, exceto os combustíveis que são tratados nos arts 172 a 180;

- Imposto Seletivo terá início em 2027, as alíquotas serão determinadas por categoria de produtos;

- As empresas do Simples Nacional está previsto IBS/CBS/IS para 2027.

Fonte:

https://piloto-cbs.tributos.gov.br/servico/calculadora-consumo/calculadora/regime-geral

https://www.nfe.fazenda.gov.br/portal/principal.aspx

https://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=YFz9is%20R6tw=

https://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=/NJarYc9nus=

https://www.planalto.gov.br/ccivil_03/leis/lcp/lcp214.htm

https://www.planalto.gov.br/ccivil_03/constituicao/emendas/emc/emc132.htm

Texto elaborado por Claudia Mara Ferreira da Silva